電子帳簿保存法改正で個人事業主は何をする?レシート管理のやり方とは

2024年1月から電子帳簿保存法が改正され、これまでの帳簿付けや取引書類の管理についてルールが変更されています。

個人事業主やフリーランスも対象となっているこの法律は、要件が複雑でわかりにくいと感じる方が少なくありません。

そこで本記事では、電子帳簿保存法に対応するために個人事業主がするべきことと合わせて、レシートや領収書の管理をしやすくするポイントについて詳しく解説します。

目次

電子帳簿保存法の対象となる書類

電子帳簿保存法の対象となる書類には国税関係帳簿書類が該当し、法律によって一定の期間義務付けられた帳簿や書類を指します。

国税関係帳簿書類に該当するもの、またその他の残しておくべきデータの内容を解説します。

国税関係帳簿

国税関係帳簿は、仕訳帳や総勘定元帳、経費帳、売上帳、仕入帳などの帳簿が該当します。

国税関係書類

国税関係書類とは、損益計算書や貸借対照表などの決算関係書類、見積書や請求書、納品書・領収書などの取引書類を指します。

そのため、買い物をしたときのレシートや領収書なども取引書類に含まれます。

電子取引データ

電子取引データとは、取引において交わされる注文書・契約書・送り状・領収書・見積書・請求書などのうち、書類ではなく電子データとしてやり取りしたものを指します。

電子データで取引したものは紙に印刷して保存するのではなく、電子データのまま保存しておく必要があります。

電子帳簿保存法が定める電子データの保存方法

電子帳簿保存法では、税法によって保存が義務付けられている帳簿書類を電子データとして保存し、メールやクラウドサービスなどを経由して受け取った取引情報は電子データのまま保存することを義務付けられています。

電子帳簿保存法で定める電子データの保存は、以下の3つの方法に分類されます。

- 電子帳簿保存

- スキャナ保存

- 電子取引

それぞれ、詳細を解説します。

電子帳簿等保存

電子帳簿等保存とは、Excelや会計ソフトなどで作成した帳簿類について、紙ではなく電子データの状態で保存しておく保存方法です。

具体的には以下のような書類が関係します。

- 帳簿類:

仕訳帳・総勘定元帳・経費帳・売上帳・仕入帳 など - 決算関係書類:

損益計算書・貸借対照表 など - その他書類:

見積書・請求書・納品書・領収書など

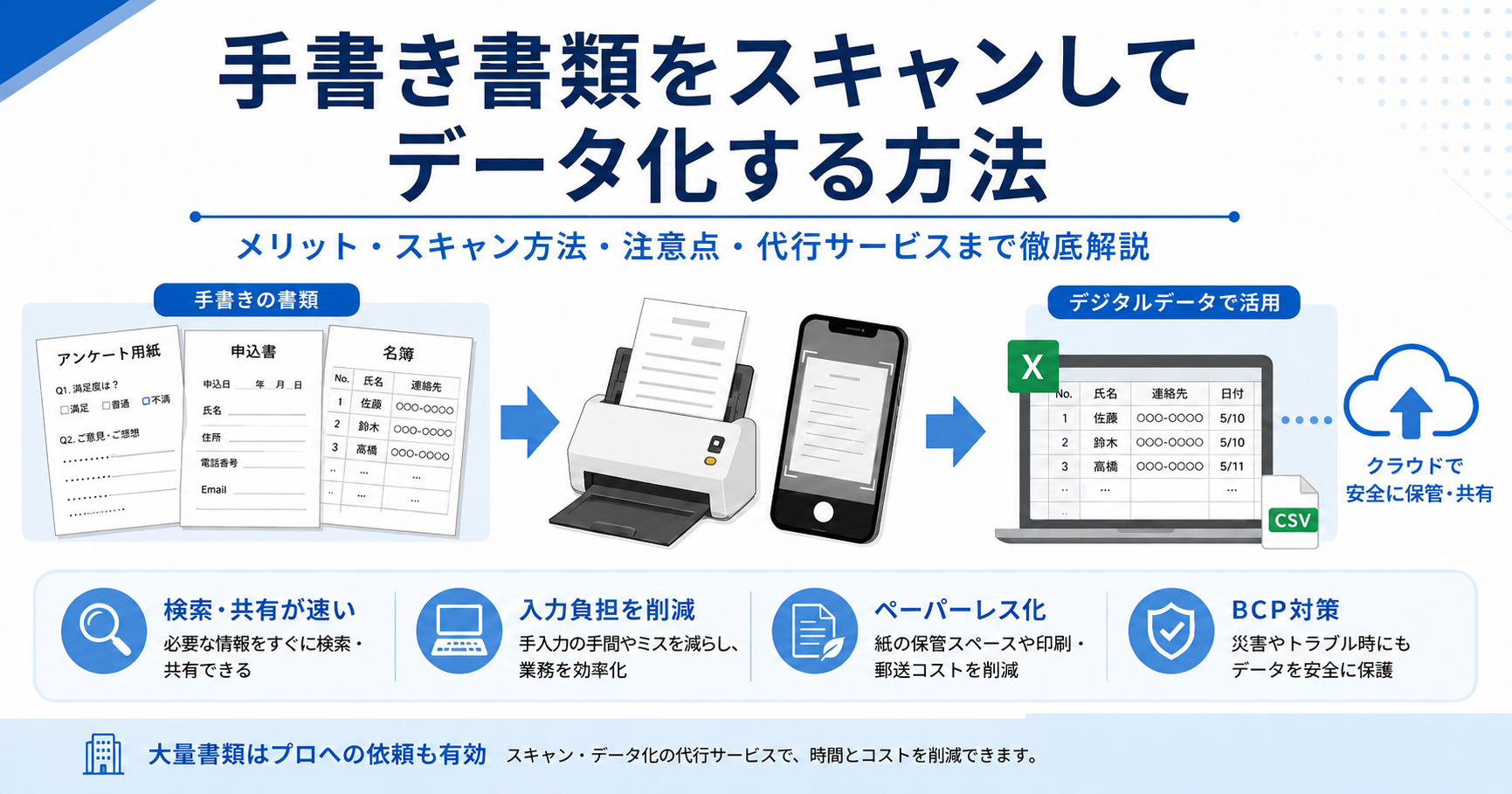

スキャナ保存

紙で受領または作成した書類をスキャナでデータ化、またはカメラで撮影したものを電子データとして保存しておく保存方法がスキャナ保存です。

たとえば、経費として計上した紙の領収書をスキャナ保存しておけば原本を保存しておく必要がなく、保管場所に悩むこともありません。

電子取引

電子取引とは、電子メールやクラウド上でやり取りをした取引関係書類について、電子データのまま保存しておくことを指します。

しかし、この方法はあくまでも電子データとしてやり取りをした場合に限られるため、やり取りの直後に保存をしておかなければデータが消える可能性があるため注意が必要です。

電子帳簿保存法の改正が個人事業主へ与える影響

電子帳簿保存法は、個人事業主も含むすべての事業者を対象としています。

そのため、これまで経費や取引関係書類などの管理を紙で行ってきた個人事業主や小規模事業者は、関係書類のデータ移行が求められます。

慣れるまでは手間と時間がかかるなどのデメリットがありますが、対応することでe-Taxによる青色申告の場合、最大で65万円の青色申告特別控除(通常は55万円。簡易的な記帳の場合は10万円)を受けることができます。

なお、電子帳簿保存法へ違反すると青色申告の承認を取り消され、税制優遇措置が受けられなくなる可能性もあるため注意が必要です。

電子帳簿保存法の改正で個人事業主がとるべき対応

電子帳簿保存法に違反しないために個人事業主が取るべき対応について、手順に沿って解説します。

1.電子データの保管方法・場所を決める

はじめに、電子データを格納・保存しておくための方法と場所を決めましょう。

一般的にはパソコンのハードディスクやUSBメモリといったハードウェアへの保存、またはクラウド上に保存する方法があります。

しかし、ハードウェアに保存をしている場合、故障や劣化によってデータにアクセスできなくなる可能性があります。

また、保存するデータには事業の機密書類や個人情報などが含まれています。いずれの方法であっても、必ずセキュリティ対策を強化しておくようにしましょう。

2.電子帳簿保存法対応の会計ソフトを導入する

電子帳簿保存法には細かな要件が設定されており、それらを独自の方法で管理することには限界があります。

個人事業主が経理業務を効率化するためには、電子帳簿保存法に対応した会計ソフトの導入がおすすめです。

特にクラウド会計ソフトは毎月一定の料金を支払うことで最新の機能が利用でき、ほとんどのシステムが電子帳簿保存法に対応しているため手間がかかりません。

会計ソフトを選ぶときは、法改正にも柔軟に対応できる大手メーカーのものがよいでしょう。

3.紙のレシートや領収書のペーパーレス化

電子帳簿保存法が改正されてから、多くの企業で注文書や請求書といった取引書類の電子化が急速に進んでいます。それに伴い、経理関係以外の紙データも電子化が加速しています。

そこで、今後もし法改正があってもすぐ対応するための準備段階として、手元にある紙ベースの書類も含めて、徹底したペーパーレス化を目指してみましょう。

会計ソフトのなかにはレシートや領収書を撮影するだけで保存が可能な機能もあるため、経費に関する作業はしやすいでしょう。

ファイル名のルールを統一する

取引書類のペーパーレス化ができても、必要なデータにすぐアクセスできる環境でないと探すときに余計な手間がかかってしまいます。

必要なデータをいつでも簡単に取り出せるよう、ファイル名の記載ルールを決めておくことも大切なポイントです。

まとめ:帳簿の電子化はプロセス・マネジメントにお任せください!

電子帳簿保存法へ対応するために会計帳簿への入力作業に時間がかかり、「コア業務に集中できなくなった」と悩みを抱える個人事業主の方や中小規模の経理担当者は少なくありません。

このようなお悩みをお持ちの方は、ぜひ一度プロセス・マネジメントへご相談ください。

プロセス・マネジメントでは帳簿のデータ入力によるデータ化といった電子化サービスを請け負っており、スピーディーで正確な作業が可能です。

また、業務改善コンサルティングサービスも提供しており、電子帳簿保存法に対応するための運用体制の構築アドバイス※1、その他のデータ入力代行による業務の効率化・自動化のお手伝いもさせていただきます。

取引関係書類や帳簿のペーパーレス化を効率よく行い、コア業務へ労働力を集中させたいと考えている方は、まずはお気軽にプロセス・マネジメントへご連絡ください。

※1:会計ソフトのご提供は行っておりません。